文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。本日もご多忙の中、ご参集いただきまして、誠にありがとうございます。

これより、中期経営方針のアップデートについてご説明いたします。

なお、本説明会については、マスコミの方々にもご参加いただいています。

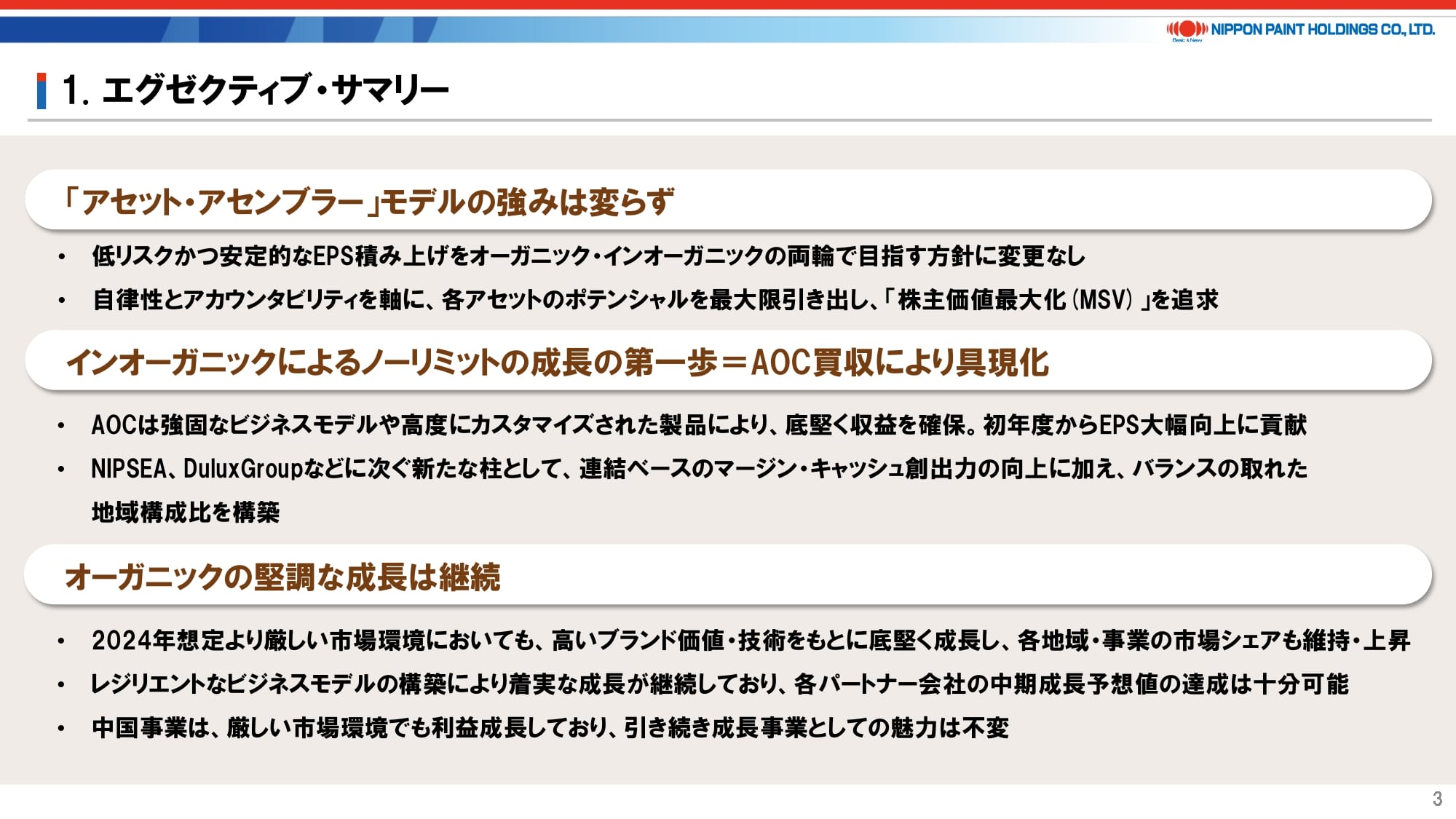

2. エグゼクティブ・サマリー

まず、本日のサマリーです。

中期経営方針そのものは、2024年4月にご説明した内容から変更はありません。すなわち、当社が掲げる「株主価値最大化(MSV)」のミッションのもと、「アセット・アセンブラー」モデルこそが私たちの強みであるという思いは変わりません。「アセット・アセンブラー」モデルは派手さこそないものの、堅実で優良な会社を積み上げていくことで、低リスクかつ持続的なEPSの積み上げを目指していくものです。また、そうした優良な会社においては、優秀な経営陣に対して自律性とアカウンタビリティを求め、結果としてそのアセットのポテンシャルを最も引き出していくものです。

2024年4月時点では、「アセット・アセンブラー」モデルの両輪となるオーガニックとインオーガニックのうち、インオーガニックによる成長について、私はローリスク・グッドリターンであれば、地域・事業・規模を問わず、ノーリミットでEPSを積み上げていくと申し上げましたが、具体的なターゲットは開示できない中、皆様からは「イメージがなかなかしにくい」という声もいただいていました。その後、2024年10月にAOCの買収を発表し、2025年3月にクロージングするに至り、皆様からは「ようやく理解が深まった」という声をいただいており、本日改めてもう少しご説明したい考えです。本日公表した2025年通期業績予想の上方修正に表れている通り、AOCの買収は初年度からEPSの大幅増大に貢献できるM&Aであり、多面的な観点で見ても、まさに当社の戦略に合致していると言えるものです。

ここで、いわゆる「シナジー」についても改めてご説明いたします。私は常日頃から、シナジーが目的化してしまう買収は高値掴みしてしまうリスクがあることから、買収対象企業単独でも十分な採算性が重要と申し上げてきた通り、AOCについてもそうした考えに合致するバリエーションでの買収に成功しています。それは、だからと言ってシナジーを追求しないわけではなく、もちろん貪欲にシナジーを追求していきます。例えば、既に購買関係者は積極的に連携に動いており、メリットがAOCあるいは日本ペイントグループのどこに帰属しようと徹底的にやっていこうという話を、先日もAOCのCEOとしたばかりです。また、AOCが持つビジネスシステムは当社の多くのパートナー会社の経営陣に刺激を与えており、皆貪欲に学ぼうとしています。当社の強みは、こうした動きを本社主導で実施するのではなく、各パートナー会社が主体的に考えることにあり、問い合わせ先が分からなければもちろん本社が手助けをする、という考え方にあります。そうすることで、自律性とアカウンタビリティの両立を図り、各パートナー会社のモチベーションもどんどん上がっていきます。

オーガニックの状況については、2025年2月にだいぶご説明しました。繰り返しになりますが、当社の事業は基本的に各国・地域の経済成長と連関しており、人口や1人当たりGDPが増えるなどの成長要素に加え、市場シェアを拡大することでGDPを超過する成長を実現することが可能なモデルとなります。そうした意味では、特に建築用では需要そのものがシクリカルではない中、2024年12月に実施した「IR DAY」でもご説明した当社のブランドの強さなどと併せて、安定成長は継続すると見込んでおり、基本的に中期成長予想に変更を加えていません。

最近は中国事業に関連する質問も減ってきましたが、正直市場環境は引き続き決して良好とは言えないものの、そうした中でも実績としてしっかりと利益を伴う成長を果たしていることから、これからも成長に注力していく事業であることに変わりはありません。

3. 「アセット・アセンブラー」モデルのレビュー

以上のサマリーを踏まえ、当ページでは、改めて当社の「アセット・アセンブラー」モデルをご説明いたします。

一言で言えば、オーガニックとインオーガニックの両輪で持続的にEPSを積み上げていくモデルですが、その両輪は当然相互に連関しています。すなわち、M&Aにより獲得したアセットも当社グループに入った後は「自律・分散型経営」によってグループ間で連携を取りながら、すなわちシナジーも追求しながら、しっかりとEPSを成長させていきます。AOCを買収したことで、その姿がより具体的に想像いただけるようになったと考えていますが、もちろん、今後しっかりと実績を出していくことが肝要であることも十分理解しています。

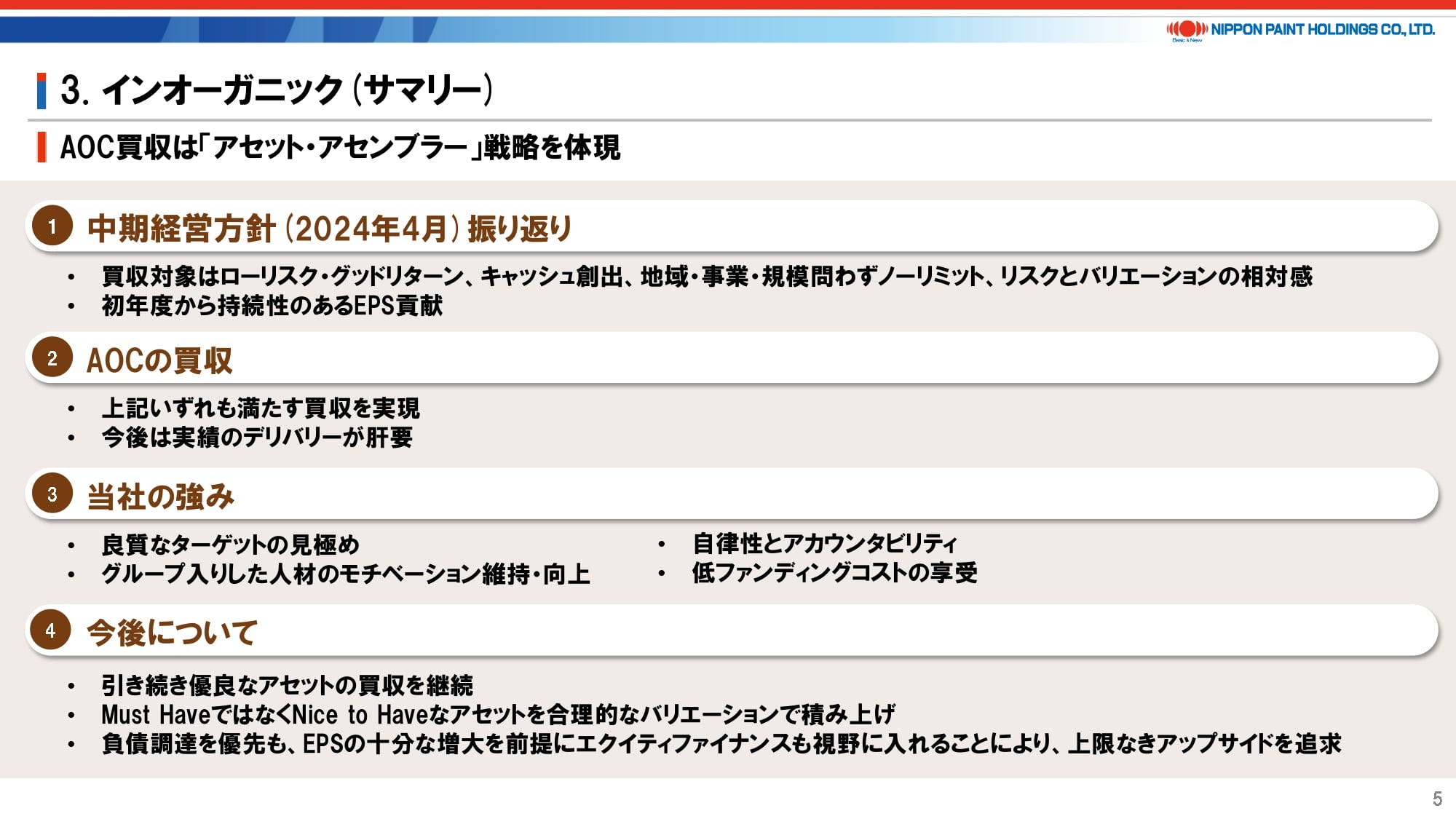

4. インオーガニック(サマリー)

当ページでは、インオーガニック(M&A戦略)のサマリーについてご説明いたします。

AOCの買収は2024年4月にご説明した中期経営方針にまさに沿ったものであり、M&Aにおける当社の優位性をしっかり示すことができた買収だったと評価しています。

2024年10月の買収発表時にもお伝えしましたが、AOCの買収はゴールではなく、これからのスタートであり、引き続きローリスク・グッドリターンの買収を継続的に、「ぽんぽん」と志向していきたい考えです。当社のポートフォリオの強みは、基本的に全てのパートナー会社が自律的に成長し、キャッシュを生み出せる状態にあることで、何かを買収をしなくては立ち行かなくなるエリアがない、すなわち「Must have」なディールがないことです。その結果、良い会社はもちろん欲しいものの、採算が合わないのであればM&Aを実施しないという判断が下せる立ち位置にあり、これにより高値掴みを避けることができます。

ファンディングについては後ほどご説明しますが、非常に高いキャッシュ創出力がAOC買収後も確保できていることから負債余力は相応にありますが、十分なEPS拡大が見込まれる場合においてはエクイティ・ファイナンスも視野に入れることで、ある意味上限なき成長を追求できるプラットフォームであることが、低コストファンディング力と併せて当社の強みであります。

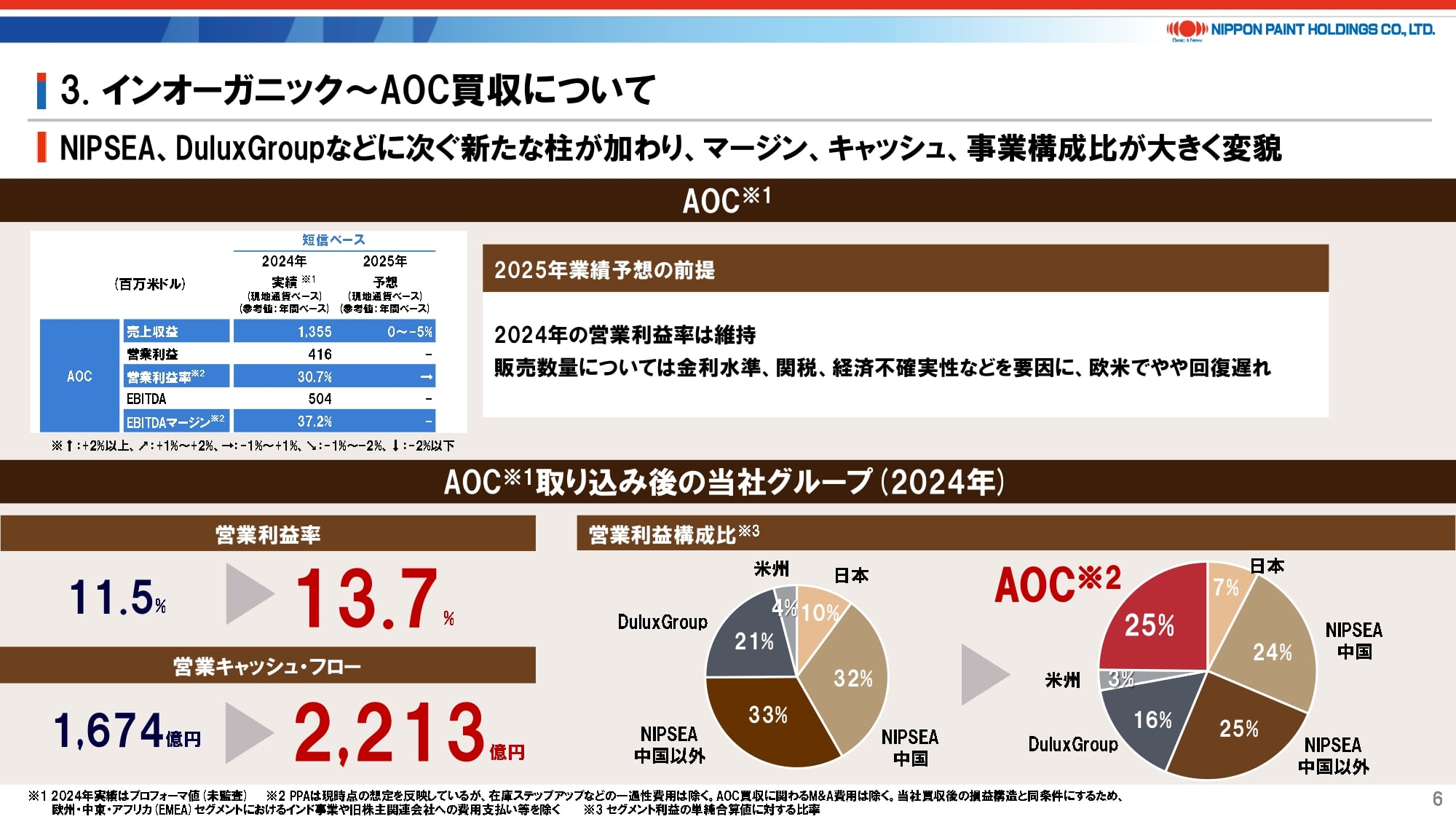

5. インオーガニック~AOC買収について

AOCが当社のポートフォリオに新たな柱として加わることで、連結ベースでのマージンやキャッシュ・フロー、利益構成などは大きく変わります。2025年は10ヵ月分の寄与となりますが、AOCの今期業績予想の前提としては、米国における関税動向を含めて非常に不透明な市場環境ではあるものの、マージンは維持、売上は若干の数量低下を見込んでいます。AOCの買収発表後も月次ベースで業績を確認していますが、厳しい環境下でも限界利益はしっかりと維持・拡大できており、中長期的には米国における金利低下や経済回復、欧州におけるマージン向上などに伴い成長は十分に見込まれるという見方に変更ありません。

AOC買収発表のご説明において、AOCの強みとして、優れたビジネスシステムと少ない設備投資負担に裏打ちされた高い収益性とキャッシュ・フロー創出力を挙げました。設備投資が低い理由としては、基本的には反応釜などを用いた塗料の製造に似たプロセスでオペレーションしており、メンテナンスをしっかりすれば設備は長く使えるとご説明しましたが、もう少しイメージを持っていただくため、ご参考として米国テネシー州にある工場の動画をご覧ください。

実際にデューデリジェンスで工場を見学したオペレーション担当からも、非常に整理されて効率的な工場であり、本質的には塗料工場とかなり類似した仕組みであることを確認しています。

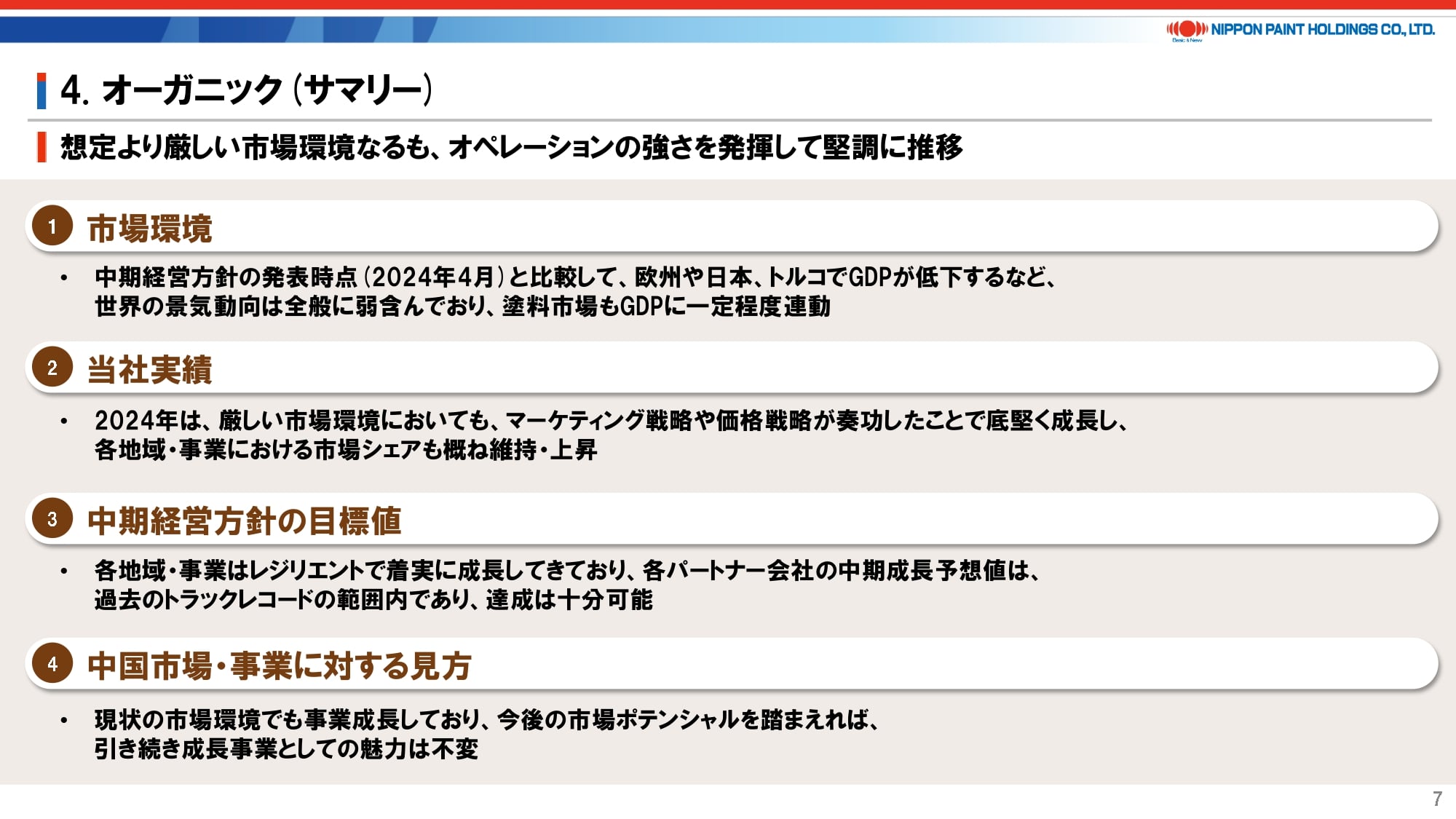

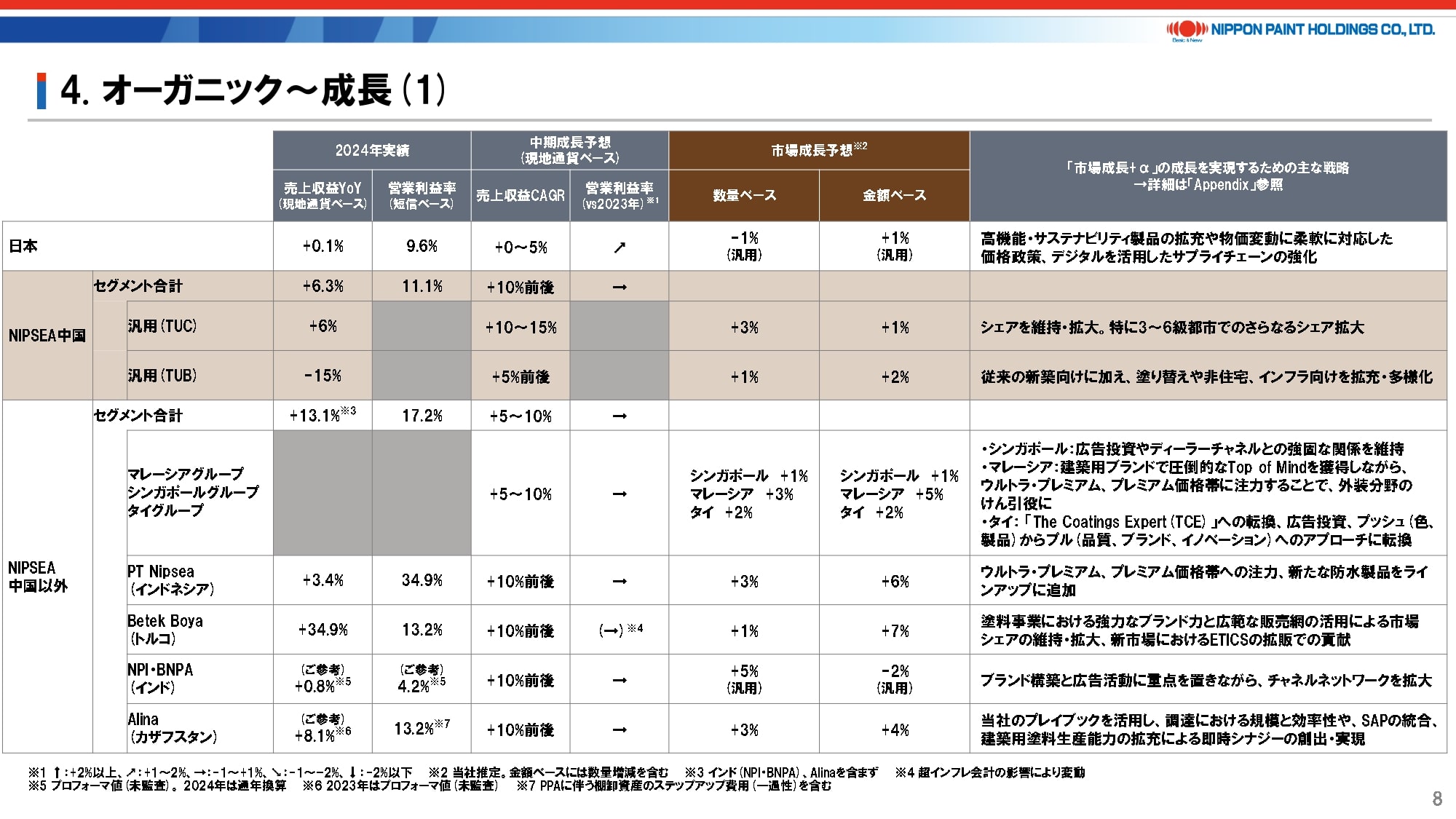

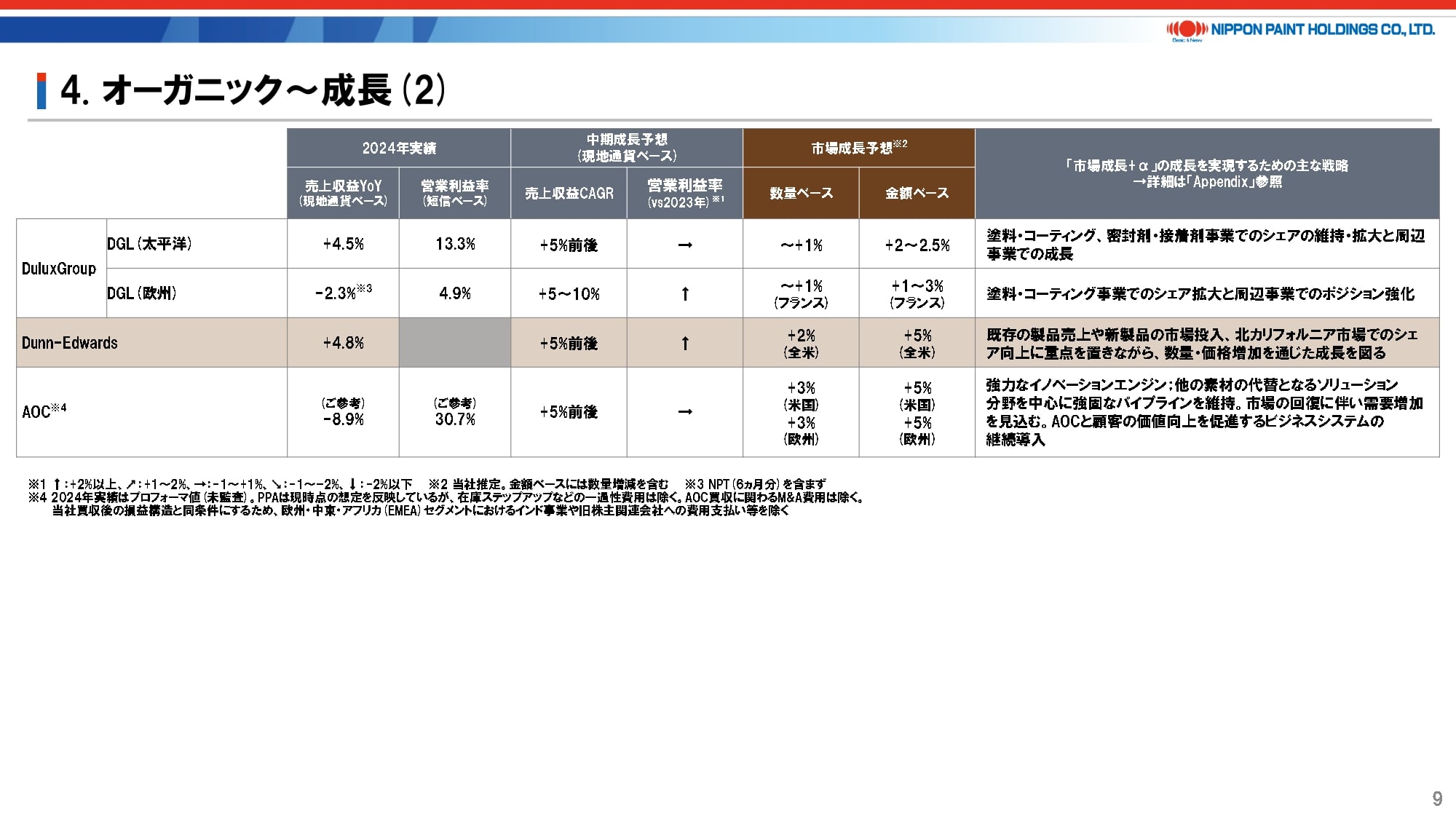

6. オーガニック(サマリー) / オーガニック~成長

当ページはオーガニックについてのサマリー、8ページ以降は各市場・事業についてのアップデートとなります。

サマリーは冒頭で既にお伝えした通りであり、基本的には多少の変動はあっても着実に、安定的に成長を実現してきましたし、この先も成長は十分可能と考えていることに尽きます。8-9ページの内容については質疑に委ねます。

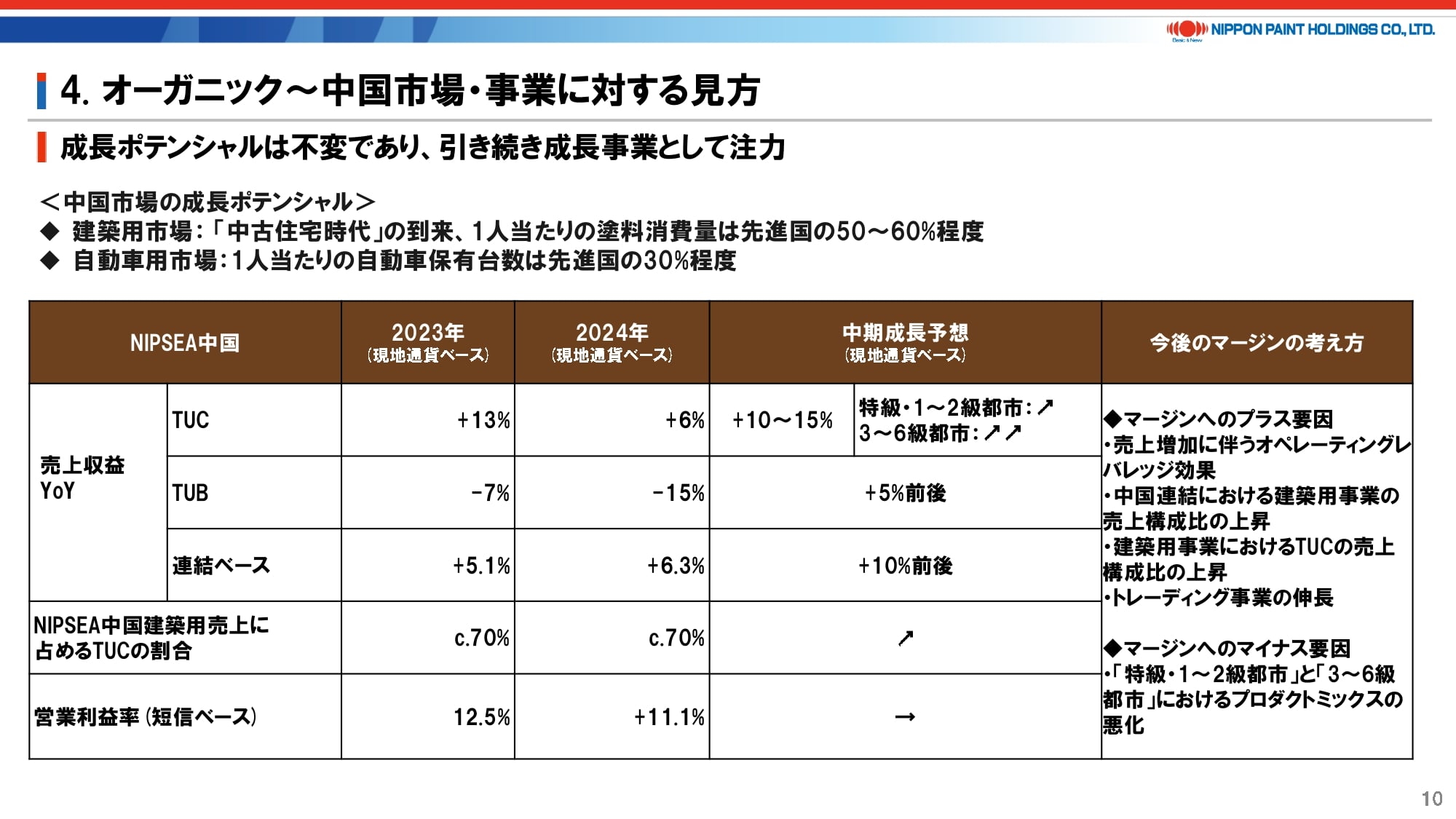

7. オーガニック~中国市場・事業に対する見方

中国市場・事業に対する見方についても、基本的にはこれまでお伝えしてきた通りです。

建築用塗料に関しては先進国との比較でまだまだ伸びる余地があると考えていますし、自動車用も恐らく成熟する世界市場の中にあって数少ない成長市場の1つであり、今後の成長ポテンシャルは十分にあると見込んでいます。

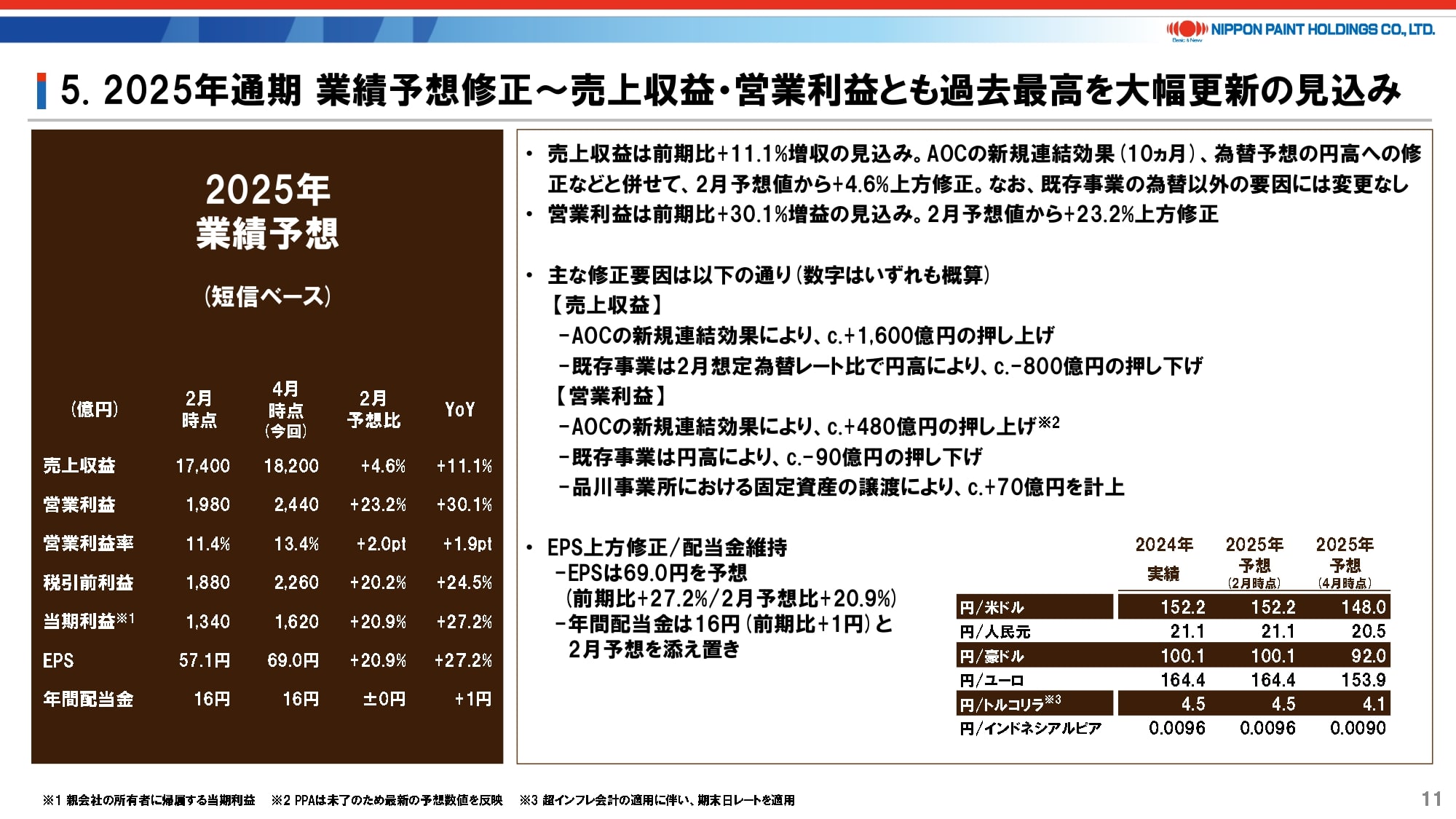

8. 2025年通期 業績予想修正~売上収益・営業利益とも過去最高を大幅更新の見込み

こうして「アセット・アセンブラー」モデルが具現化する中、2025年の通期業績予想を上方修正しました。

基本的にAOCを除いた既存事業は現地通貨ベースで変更はありませんが、2025年2月時点と比較してやや円高に振れていることから、説明資料右下に記載の通り、為替前提を変更したことで下方修正を行った一方、AOCの新規連結影響10ヵ月分、営業利益においては品川事業所の固定資産の譲渡もあり、併せて大幅な上方修正となっています。

EPSの変化の概要を口頭で申し上げます。元々のEPS予想が57.1円だったのに対し、為替の円高影響で約2.7円のマイナス、AOC10ヵ月分の新規連結影響は約12.5円のプラス、品川事業所の固定資産譲渡が約1.9円のプラスとなり、合計で約69円のEPS予想になります。

AOCの12.5円のEPS貢献については、次の2点をご留意ください。

- EPS貢献額は買収時のデューデリジェンスにおいてPPAの一定の想定計算を経て、無形資産の償却を加味したものです。ただし、実際のPPAについてはクロージング後から作業を開始し、2025年後半に確定することから、今後変動する可能性があります。

- EPS貢献額は2025年の一過性の買収コストを加味しています。具体的には、アドバイザー費用や保険費用、PPAによる在庫のステップアップ費用の想定も含まれます。繰り返しになりますが、在庫ステップアップもあくまで見積もりであり、確定は2025年後半になります。在庫のステップアップ費用は税引き後で約30億円強、EPSベースでは1.3円分程度がマイナスされています。したがって、AOCの定常での貢献は10ヵ月で12.5円+1.3円=13.8円、単純な年換算で16.5円程度になります。こちらは、買収に伴う金利支払い後の数字となります。

以上はあくまで概算であり、2025年のAOCの業績はもとより、PPAを実施した結果、金利水準などにより変動するものでありますが、貢献の重要性をご認識いただきたく、補足説明いたしました。

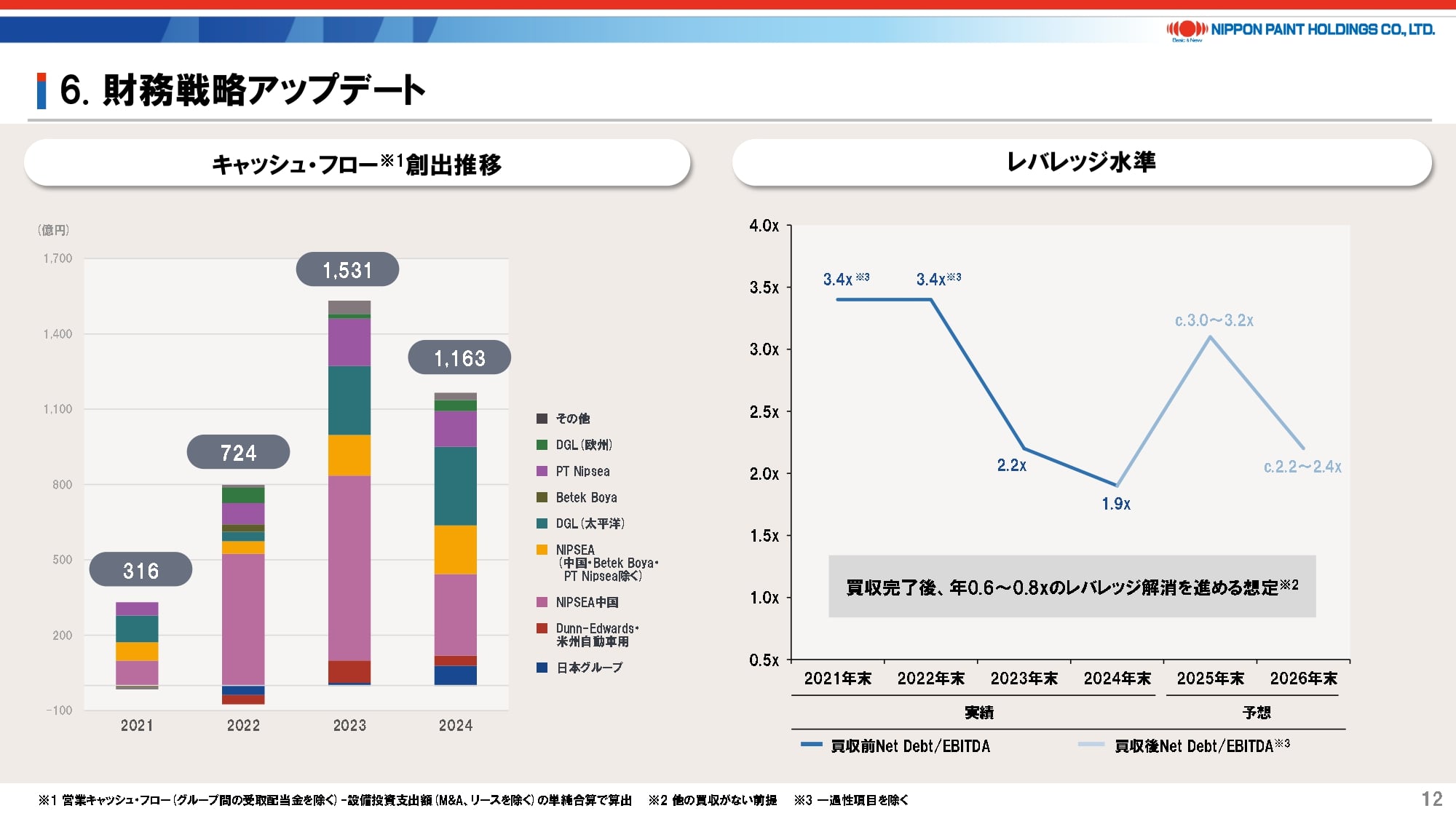

9. 財務戦略アップデート

当ページはキャッシュ・フローについてアップデートしています。

2024年4月に申し上げた通り、2023年は特にNIPSEA中国でキャッシュの回収を強化したことなどから非常に強いキャッシュ・フローとなり、2024年はそれより少し下がったものの、引き続き強いキャッシュ創出力を示せていると考えています。

レバレッジは結果として、2024年末で2倍を切り、2025年末はAOC買収のみを勘案しても3倍強の水準であり、十分な安全圏となります。加えて、AOCのキャッシュ創出力も非常に強いため、2026年末には再び2倍強にまで引き下げられる見込みとなり、先ほどもご説明した通り、今後もM&Aは十分継続して志向していけると考えています。

自社株買いの考え方も2024年4年と同様です。すなわち、現在の株価水準に満足していないものの、貴重な資本は将来の収益をもたらすM&Aに使用する予定であり、持続的なEPSの積み上げを見据えれば、現時点では引き続き検討の対象外です。ただし、将来的には常に市場を見ながらあらゆる選択肢を確保しています。

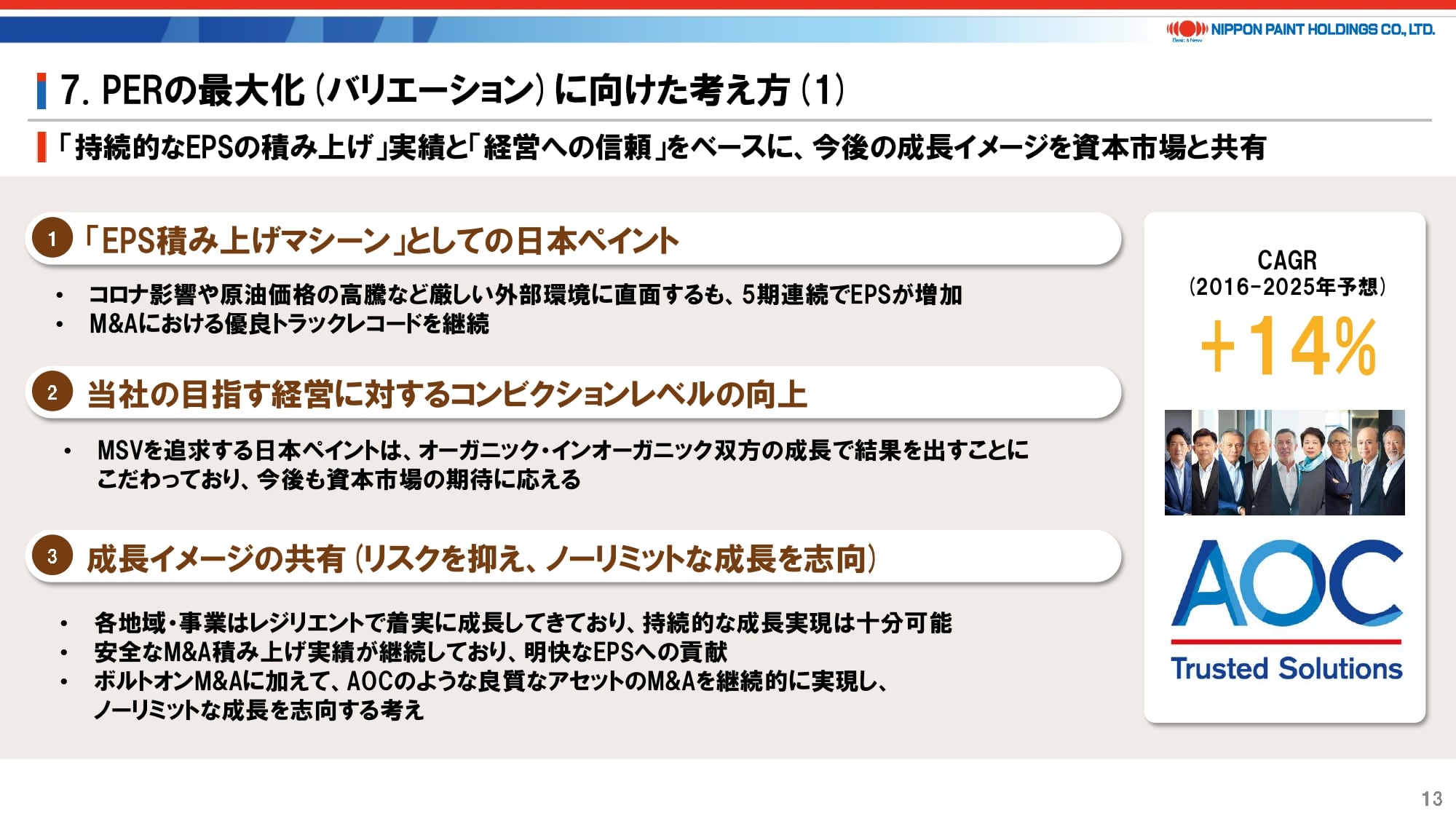

10. PERの最大化(バリエーション)に向けた考え方(1)

一部の投資家の皆様からは、「言っているは分かるが、結局株価が上がらなければダメだよね」という至極もっともなご指摘をいただいています。当社の方針に共感して投資いただいた株主の皆様には何とか報いたいと引き続き強く思っており、バリエーションのギャップをどう埋めるかは継続的な課題です。

当ページは大きく次の3つの点を改めて挙げています。

- MSVのミッションのもと、当社のEPSへのこだわりや、EPS積み上げマシーンとしての当社の力。それは、オーガニックであれ、インオーガニックであれ、それらを実績とともに皆様にご認識いただきたい点です。

- 当社が掲げるエゴなき経営スタイル、それは私やウィー・シューキム個人ではなく、このミッションに沿わないものを許さない経営にもっと信頼感を持っていただけるのではないかという点です。やや手前味噌を承知で申し上げれば、当社ほど純粋にMSVを追求している経営、それは執行も取締役会も一体となっての経営は他になかなかないと自負しています。

- 当社の根本には、成長と安全をしっかりと両立していこうとする考え方があります。ベースの事業がコロナ禍や激しいインフレを経ても、レジリエンスを持っていることをお示しできたことに加え、当社の強みを最大限に生かし、安全なM&A、これは対象事業の安全性、バリエーションの健全さ、買収後の自律的な成長力を引き出す力、健全なバランスシート・マネジメントなどを総称するものですが、こうした考えに基づいて皆様が安心できるM&Aをもう少し重ねていければ、自ずと成長イメージを皆様と共有できるのではないかと考えています。

2025年3月の株主総会後、取締役全員で集合して実施した戦略セッションにおいて、私は全取締役にあるスプレッドシートを渡しました。スプレッドシートは極めて簡易なものですが、当社の今後10年間のロードマップを1枚にまとめたもので、2021年に私とウィー・シューキムが共同社長に、ゴー・ハップジンが会長に就任してから、折に触れてシェアし、アップデートしてきたものです。

このスプレッドシートの要諦は、オーガニックでの当期利益、買収金額、買収時のマルチプル、金利水準、買収対象の成長率、キャッシュ・コンバージョン、結果としての連結ネット・デット/EBITDA、デット/エクイティ比率、エクイティ・ファイナンスを実施する場合の新株発行金額、株数、当社株式のPERなどのいくつもの変数をもとにシミュレーションして、いかに安全に、かつ継続的にM&Aを実施しながら、株主価値を最大化していくかを示すロードマップとなります。具体的な数字は差し控えますが、これはシンプルに考えれば考えるほど、当社のアップサイドは相当にあり、もちろん健全な警戒心を持って正しいM&Aを合理的なマルチプルで行っていく条件付きではあるものの、十分に達成可能であることを取締役全員で議論し、合意しました。

誤解なきよう申し上げると、M&Aはあくまで目的ではなく手段です。対象会社1つ1つに固有のリスクと機会があることから、M&Aを闇雲に手当たり手掛けていくのではなく、しっかりと見極めながら実践していきたい考えです。

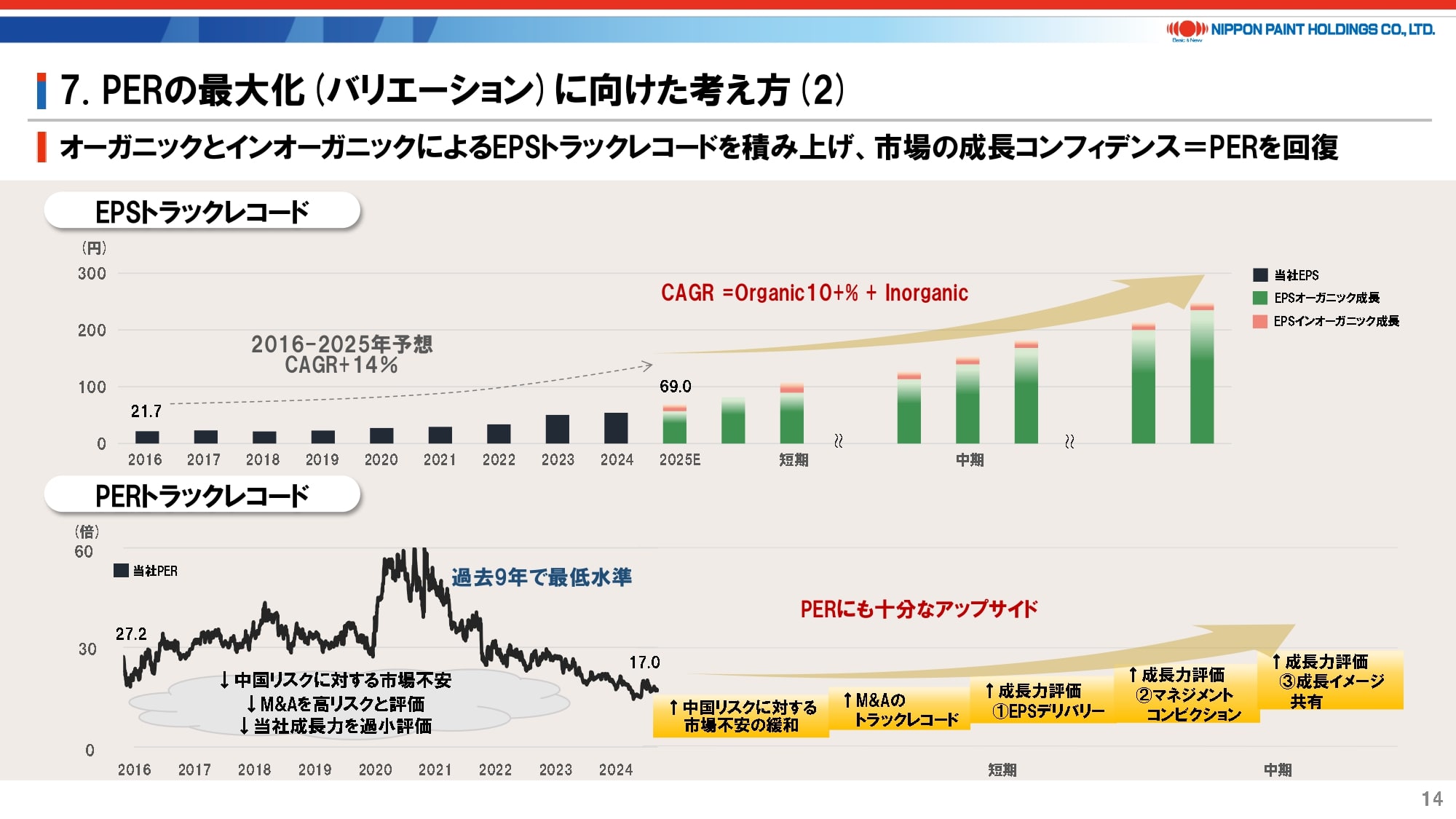

11. PERの最大化(バリエーション)に向けた考え方(2)

こうした考え方を少し図表化したのがP14となります。

1つ1つの棒や線には意味はありませんが、上段ではオーガニックとM&Aによる継続的なEPSの積み上げイメージを、下段ではPER向上のための要素を示しています。PERについては、何も未踏の領域に踏み込むつもりはなく、少なくとも少し前の水準にいかに早く戻せるかという話です。

12. まとめ

最後に、本日のまとめとなります。

当社はMSVを唯一のミッションとし、「アセット・アセンブラー」というプラットフォームの優位性を生かし、短期的にはもちろん、長期的な「EPSの最大化」を追求する方針に変更はありません。MSVはステークホルダーに対する有限の責務をしっかりと果たした上で、残余する株主価値のみが最大化の対象であり、上場会社の唯一のミッションであるべきという考え方になります。そこでは、上限はなく、安全な成長を志向していくのが経営のミッションでもあります。

オーガニックにはアセットの潜在力を最大限に引き出すことを追求し、M&Aにおいてはリスクとバリエーションのバランスをしっかりと見極め、いずれもEPSの積み上げに寄与させながら、そうした実績や正しい将来期待の醸成を持って「PERの最大化」を目指す方針も変わりありません。資本市場とのコミュニケーションをしっかりと取りながら、今後も実績を出し続けていきたい考えですので、引き続きよろしくお願いいたします。

以上、ご静聴ありがとうございました。