文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。

本日はご多忙の中、ご参集いただきまして、誠にありがとうございます。

これより、2022年第4四半期・通期決算の概要、および2023年の通期予想についてご説明いたします。

なお、今回から、第4四半期と第2四半期の決算説明会については、マスコミの方々にもご参加いただきます。

2. 2022年第4四半期の決算概況

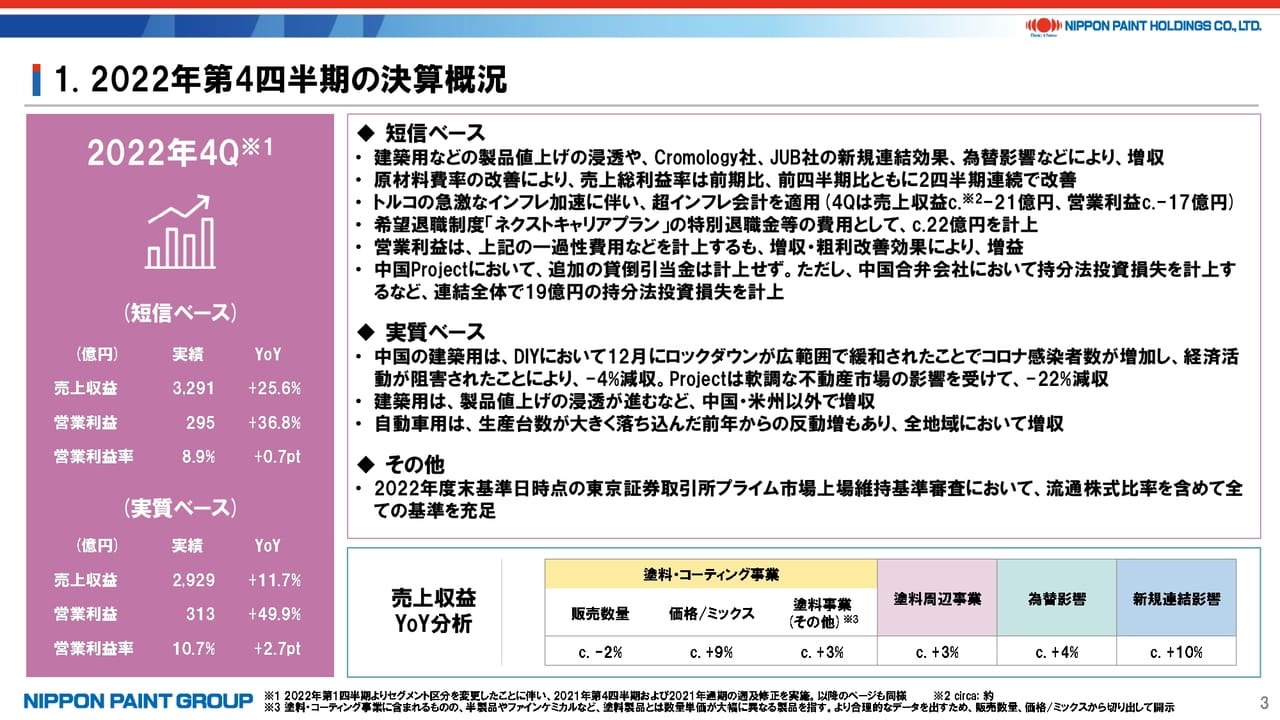

まずは、2022年第4四半期の決算概況です。

短信ベースでは、売上収益は25.6%増の3,291億円、営業利益も36.8%増の295億円と大幅な増収増益となりました。売上収益の分析は説明資料の下段にありますが、塗料事業の販売数量がマイナスとなる一方、それ以外の価格/ミックス、塗料周辺事業、為替影響、新規連結影響などはプラスとなっています。利益面では、原材料価格の影響が緩和される一方、製品値上げが浸透し、マージンが改善しました。第4四半期は基本的に需要が減少する期であり、中国も非常に厳しい環境であったこと、日本において希望退職者制度「ネクストキャリアプラン」の特別退職金等の費用を計上するなど、ネットで約24億円の一過性要因があったことに鑑みれば、各地域で非常に健闘したと評価しています。

なお、中国Projectにおいて追加の引当金は計上しませんでしたが、現地での合弁会社においてディベロッパーに対する引当金を追加計上し、営業利益以下で持分法投資損失を計上しています。その他の合弁会社の損益を含めた持分法投資損失として、第4四半期に合計19億円を計上しています。

新規連結影響、為替影響、一過性費用などを除いた実質ベースでは、11.7%の増収、49.9%の増益となり、営業利益率は10.7%と前年比2.7ポイント増加し、引き続き改善傾向を示すことができました。中国の建築用については、ゼロコロナ政策に伴うロックダウン(都市封鎖)、政策緩和後の感染者数増加に伴い経済活動が阻害された影響により、DIYで4%減収、Projectで22%減収となりました。ただし、昨年秋ごろに見られた物流の混乱などは想定より早く収まり、ゼロコロナ政策も需要閑散期に緩和されたため、第3四半期決算時の想定からは上振れる結果となりました。

なお、2022年度末基準日時点の東証プライム市場上場基準において、潜在的な懸案であった流通株式比率を含めて全ての基準を充足したことも、併せてご報告いたします。

3. 2022年通期の決算概況

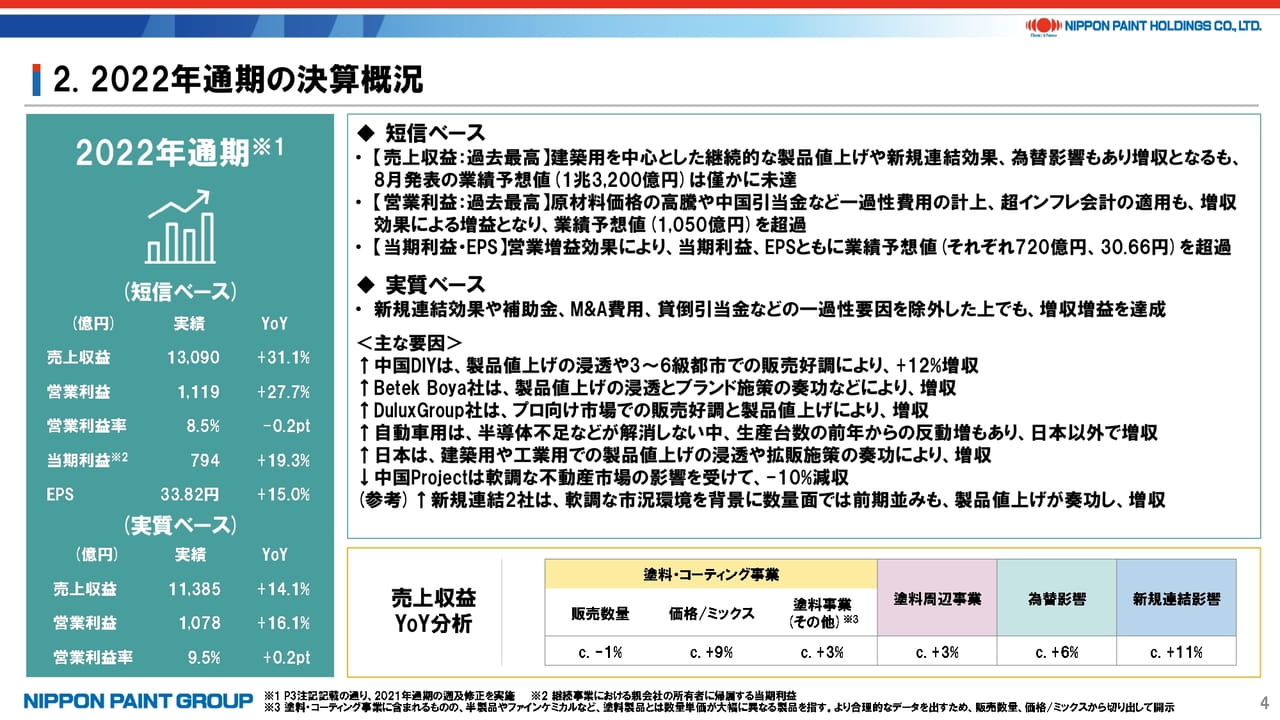

続いて、2022年通期の決算概況です。

短信ベースでは、売上収益、営業利益ともに大幅増となり、当期利益も20%近い増益となりました。昨年8月に発表したガイダンスと比較すると、売上収益は若干未達となったものの、営業利益、当期利益、EPS(1株当たり当期利益)ともにガイダンスを超えた達成となりました。年間配当金は下期6円と併せて11円、配当性向は32.5%となります。なお、売上収益・営業利益ともに過去最高ですが、当期利益もIFRS適用(2018年12月期)以降で過去最高となっています。

売上収益の未達要因としては、中国で年後半、特に9-10月の需要月におけるゼロコロナ政策の影響が主たるもので、他の地域は多少の凸凹はあるものの、ほぼ想定通りの結果となりました。利益については、全般に製品値上げの浸透や一部原材料価格の落ち着きがあり、中国不動産関連で追加の引当金がほぼなかったことで営業利益はやや上振れ、ただし持分法投資損失を含めればほぼ想定通り、のイメージになります。

実質ベースでも増収増益であり、非常に厳しい事業環境ではあったものの、強固なオーガニックの成長にM&Aを加えた当社の成長モデルの強靭さ、リジリエンス(回復力)を感じる1年だったと考えます。

4. 2023年通期予想

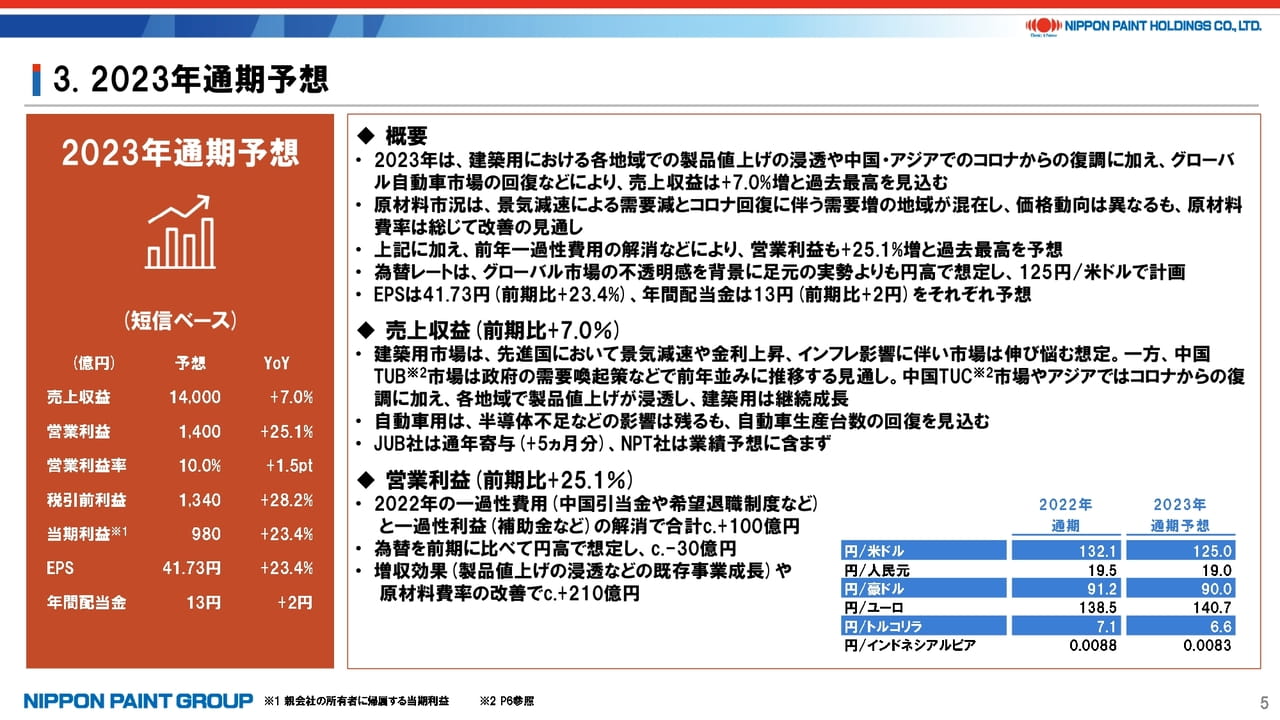

2023年通期予想については、引き続き不透明な環境下にあり、あくまでも現時点でのガイダンスとお考えください。その上で、売上収益1兆4,000億円、営業利益1,400億円、当期利益980億円、EPS41.73円、年間配当金は13円としています。配当性向は、引き続き30%強を維持しています。

売上面では、市場全体をそれなりに厳しく見込む中、低成長下でも市場シェアの向上を図り、製品値上げの通年寄与などを含めて、各地で着実な成長を追求していきたいと考えています。為替レートは2022年と比較して円高を想定しており、円ベースではマイナスに業績寄与する予想です。大きなM&Aは想定していない中、2022年と同じ為替前提で考えれば、実質的に10%近い成長を計画しています。

利益面では、25%増益と売上との比較でも大幅な増益を見込んでいます。この前提としては、増収やマージン改善効果でプラス約210億円、中国引当金などの一過性費用や補助金などが解消されることでプラス約100億円となる一方、為替レートは前期に比べて円高想定であるためマイナス約30億円となり、併せてネットで280億円の増益というイメージになります。

こうした予想の前提として、主要な要素を4点お伝えいたします。

- 原材料市況の安定:例えば原油は70~80米ドル台、国産ナフサは7.2万円台の水準が継続する

- 為替市場の安定:さらなる円高になれば円ベースではマイナス要因、円安であればプラス要因

- 中国においてゼロコロナ政策緩和後の市場の安定が続くこと:現時点では特にTUC(一般消費者、リテール販売店など)は前年に比べて市場は好調と予想する一方、TUB(プロジェクト顧客や販売店が中心)はほぼ前年並みを見込む。春節に当たる1-2月は従来非常に静かな月であり、3月以降、または下半期の動向については今後適宜アップデートの予定

- 自動車用は、半導体や部品不足などの影響は残るものの、市況の回復が見られること

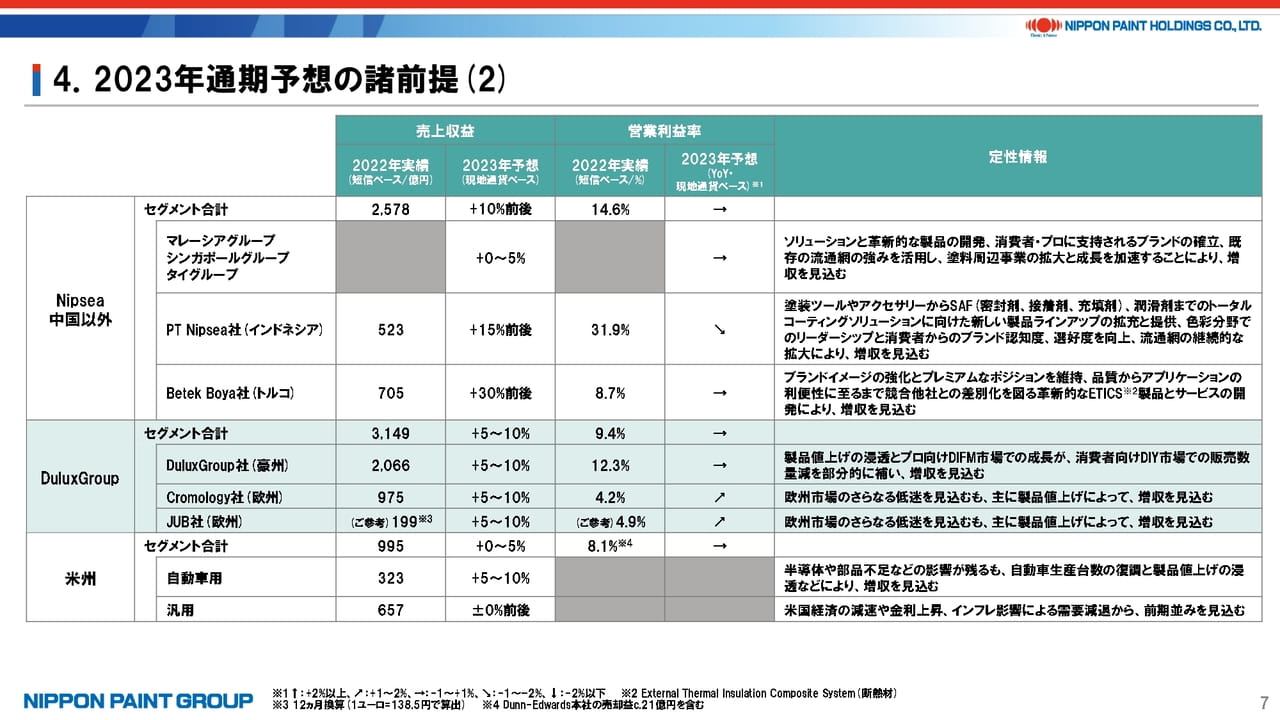

5. 2023年通期予想の諸前提(1)

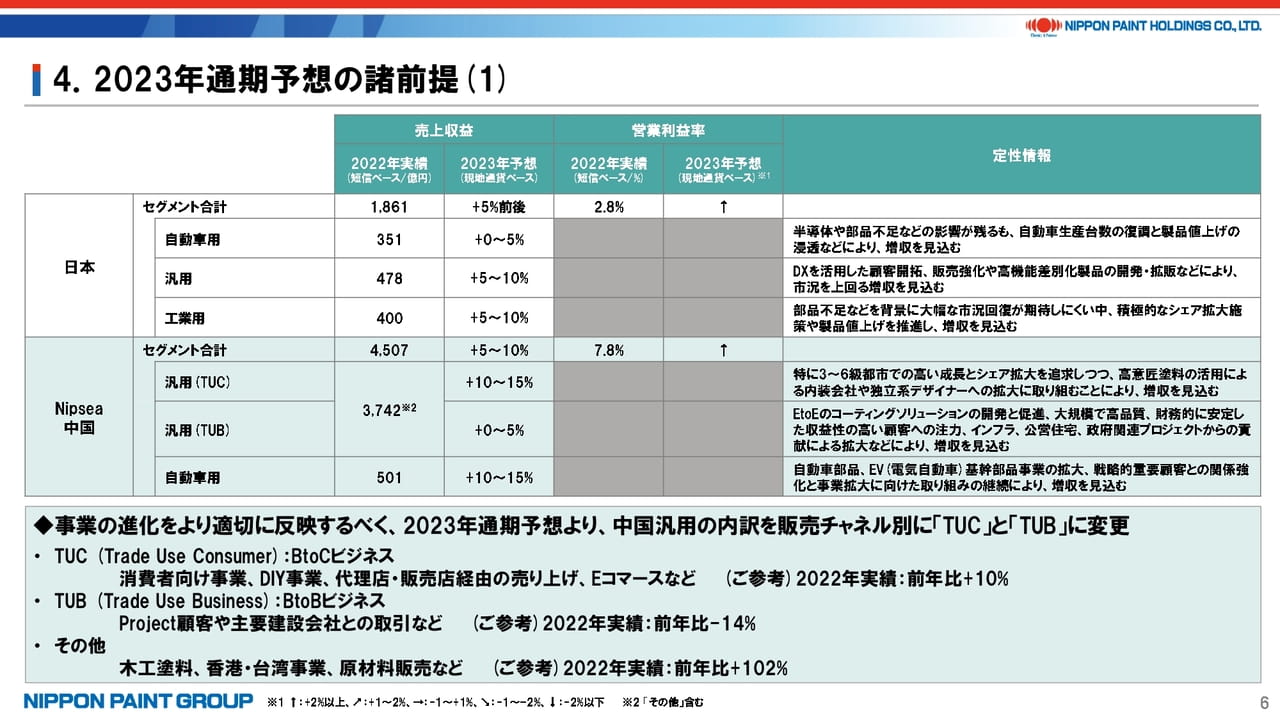

P6-7は2023年通期予想の諸前提をまとめています。

Nipsea中国の汎用は、従来DIYとProjectに分けてご説明してきました。昨年から中国において製品別ではなく、販売チャネル別で社内管理しており、DIY向け塗料やプロジェクト顧客向け塗料のみならず、顧客には半製品や塗料周辺分野の販売なども含めたトータルソリューションを提供する考えのもと、今後は社内管理区分に合わせたTUC(一般消費者、リテール販売店など)とTUB(プロジェクト顧客や販売店が中心)でセグメント表記していきます。

ご参考までに、2022年度のTUC、TUBの成長率は、DIYを中心としたTUCが10%増収、TUBが14%減収となります。また、TUC、TUB、その他の売上比率は、おおよそ6:3:1のイメージとなります。

6. 2023年通期予想の諸前提(2)

Nipsea中国以外では、PT Nipsea社(インドネシア)は引き続き順調な成長を見込むものの、利益率はプロモーションの強化に伴い多少低下する可能性を織り込んでいます。それでも、全体としては増収増益となる予想です。

Betek Boya社(トルコ)は、現地通貨ベースで30%前後の成長を見込んでいます。引き続き高いインフレ率が前提となっており、数量増加よりも製品値上げが成長の主要因となります。

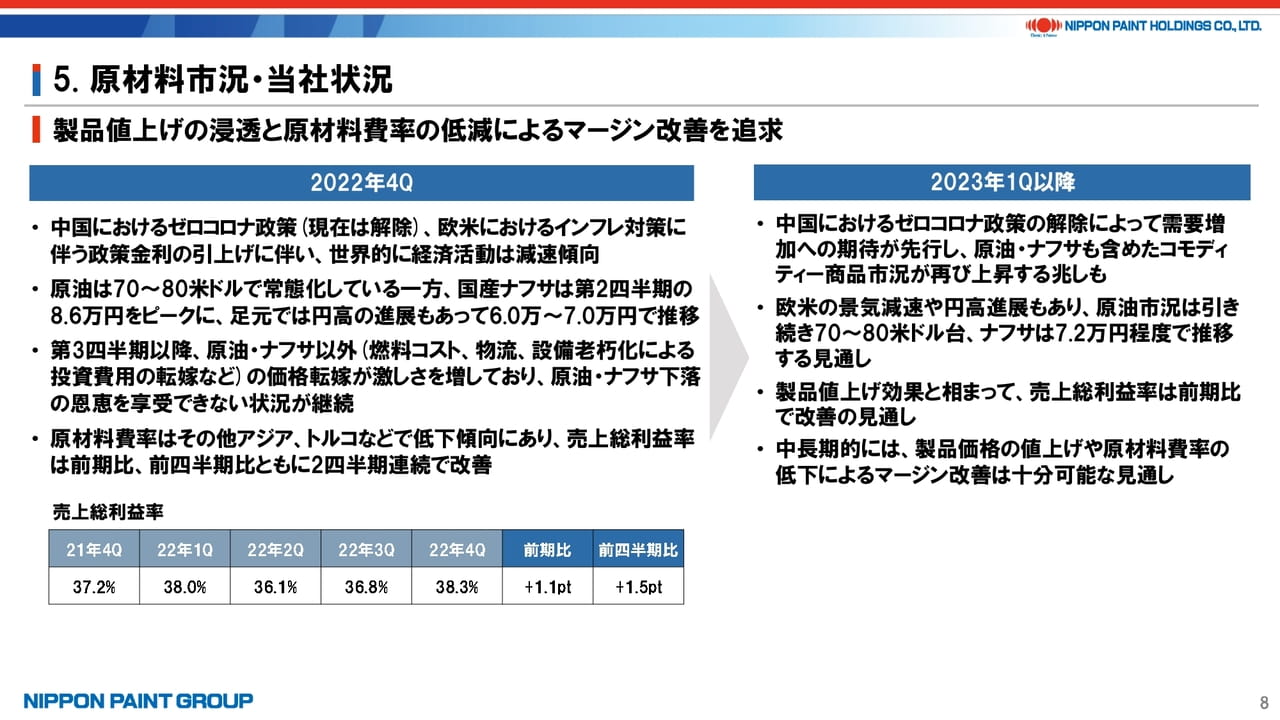

7. 原材料市況・当社状況

原材料市況についてご説明いたします。

説明資料でも記載の通り、基本的に横ばいを前提としています。世界的には景気減速に伴う需要減に対し、中国のゼロコロナ政策緩和に伴う需要増の可能性が今後どうバランスするか、がポイントになると考えています。製品値上げの通年寄与や一部原材料価格の前年比での下落などは今年のマージン改善に貢献すると考えており、粗利率としては昨年第2四半期を底として、今年も徐々に改善していくと想定しています。

8. 主要セグメントの決算概況

P9は割愛し、P10をご覧ください。

第4四半期の主要セグメントの決算概況をご説明いたします。詳細はP19以降に記載しており、後ほどの質疑に委ねますが、いくつかポイントをお伝えいたします。

- 中国は、昨年11月の第3四半期決算時にもご説明の通り、需要月である9-10月は物流の混乱などもあり機会損失が発生し、結果的に実質ベースの売上収益は全体で3.1%減収、特に汎用は8.6%減収となりました。なお、短信ベースでは為替要因もあってプラスになっています。こうした状況下、閑散期である四半期である中、足元の利益率はやはり前年比で改善していることから、コストコントロールを含めてまずまずの結果となりました。加えて、自動車用は想定以上の回復となりました。

- 日本は、特別退職金の22億円を戻した実質ベースで営業利益率6.1%となり、一時期と比較すれば改善傾向が見られます。昨年にはなかったNPCS(日本ペイントコーポレートソリューションズ)費用の配賦は、第4四半期に約4億円(第3四半期は13億円)となりました。同じ基準で前期と比較すれば、前期が営業利益13億円、営業利益率2.9%だったのに対し、今期はそれぞれ35億円、6.9%となり、大幅な改善となりました。引き続きさらなる改善を目指していきます。

- PT Nipsea社(インドネシア)も9月が好調であった分、10月はやや厳しかったものの、結果としてはその後何とか持ち直し、コストコントロールも徹底しながら増収増益を確保することができました。

- Betek Boya社(トルコ)については、引き続き超インフレ会計の適用を受けています。通常は現地通貨ベースで売上収益は適用によって実態より増加、営業利益は減少となりますが、第4四半期は売上収益の増加分をリラ安が打ち消して、マイナスの影響となりました。

- 豪州のDuluxGroupは新規連結影響や為替影響を含める前が実質ベースとなり、基本的に製品値上げにより増収、第4四半期のコストコントロールにより大幅な増益を確保しています。Cromology社、JUB社は冬の需要閑散期に当たり、売上収益は主に製品値上げ、営業利益は新規連結に伴う一過性費用などが第3四半期に続いて計上され、現地通貨ベースでは赤字となるものの、通期では利益貢献しています。

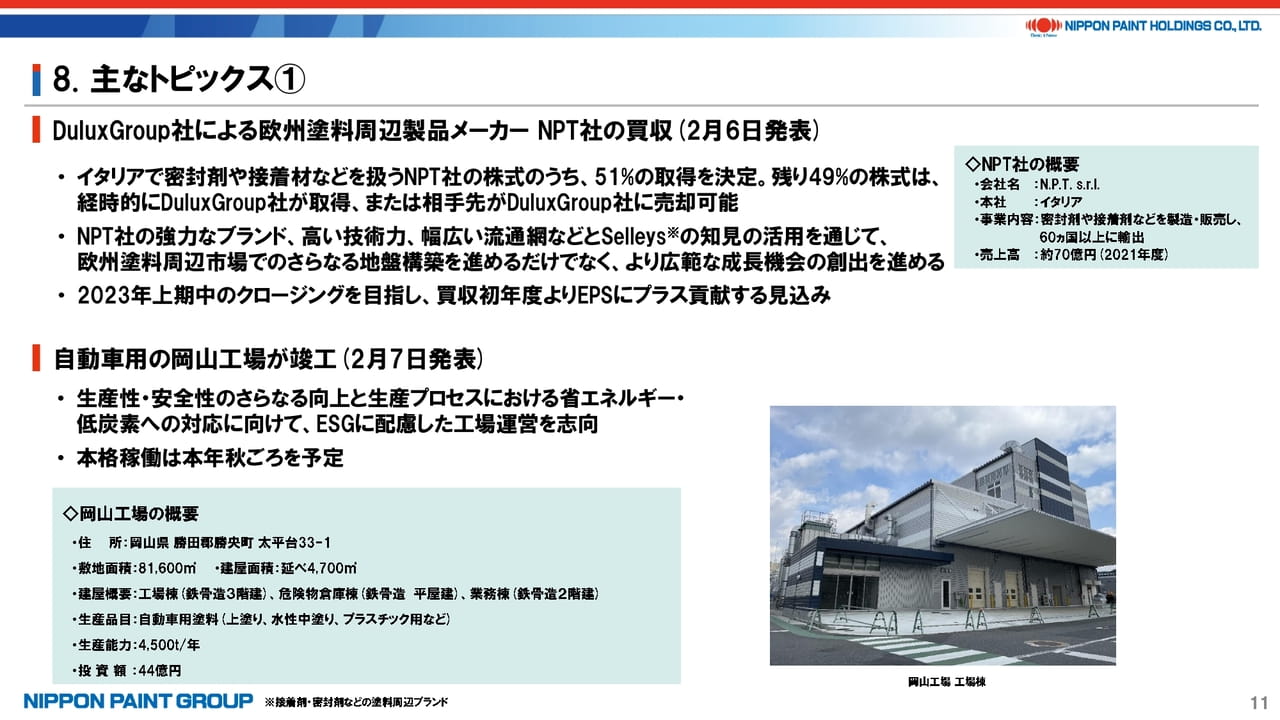

9. 主なトピックス①

主なトピックスをご紹介します。

DuluxGroup社による欧州NPT社の買収については、2月6日に発表しています。売上規模は約70億円となり、欧州戦略というよりは、塗料周辺領域におけるグローバルな成長機会の獲得を目指しています。初年度からの利益貢献を想定しています。

2月7日には、日本の岡山工場が無事竣工しました。次世代への取り組みとして生産性、安全性のさらなる向上と省エネ、低炭素への対応を進めています。本格稼働は秋以降ですが、皆様にご紹介する機会も今後検討しています。

10. 主なトピックス②

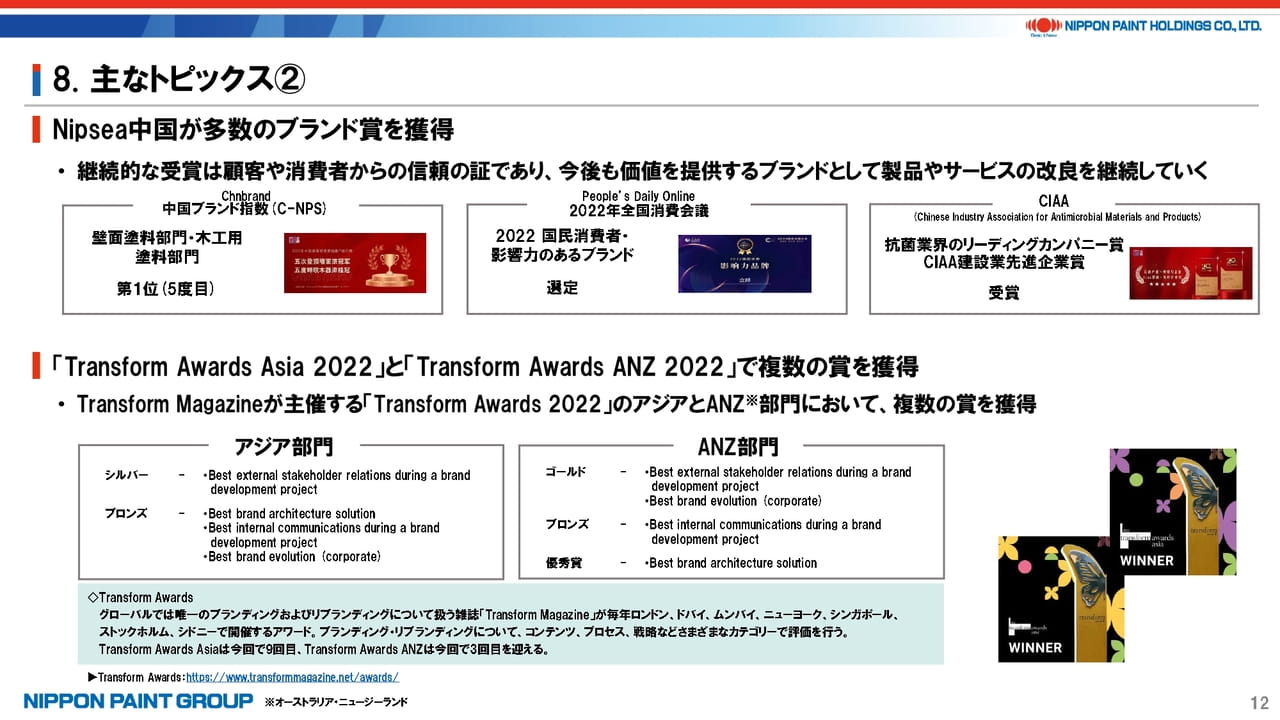

当社グループのブランド力に関するトピックスとして、中国において引き続き多数の賞を獲得したほか、アジア、オーストラリア・ニュージーランドでも複数受賞していることをご報告いたします。

11. 主なトピックス③

当社のガバナンスに関する開示の充実を図る目的で、独立社外取締役を取り上げたウェブ企画を開始しています。当社の取締役会は過半数が独立社外取締役であり、指名、報酬、監査の各委員会も委員長が独立社外取締役、取締役会議長も筆頭独立社外取締役が務めている中、彼らの考え方を知っていただくのも当社に対する理解を深めるには良いと考えて企画しました。皆様からのご要望やご意見などをお寄せいただけますと幸いです。

最後に、今年は中期経営計画(2021-2023年度)の最終年にあたり、株主総会後の4月7日(金曜日)に進捗説明会を予定しています。

以上、ご静聴ありがとうございました。