文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。

本日はお忙しい中、ご参集いただき、誠にありがとうございます。

これより、2021年度第4四半期・通期決算の概要、および2022年度の通期予想についてご説明いたします。

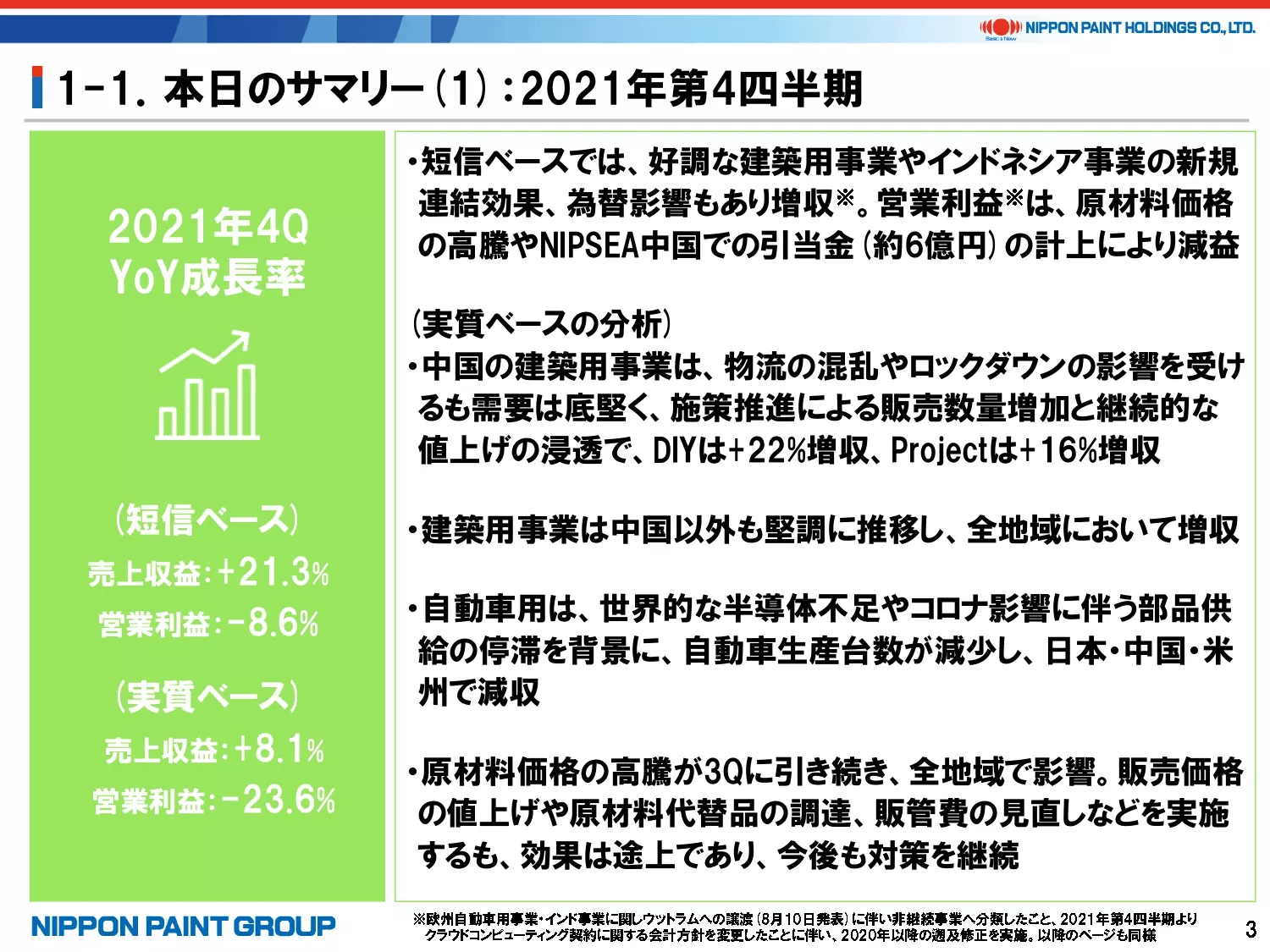

2. 本日のサマリー(1):2021年第4四半期

まずは、2021年度第4四半期決算のサマリーです。

第4四半期は、短信・実質ベースともに増収減益となりました。中国をはじめとした各地域で引き続き増収ペースを継続しています。

原材料価格の影響はまだ大きいものの、営業利益率は8.2%と第3四半期の6.8%よりは改善しており、中国での引当金だけをそれぞれ足し戻したとしても、前四半期からの改善は見られるようになりました。

3. 本日のサマリー(2):2021年通期

2021年度通期決算に関しては、売上収益は9,983億円とほぼ2021年10月に発表したガイダンス通り、営業利益は876億円とガイダンスの800億円よりも約+10%上振れています。

短信ベースでの売上成長率は+29.2%、新規連結や為替影響などを除いた実質ベースでも+16.6%と大幅に成長しています。短信ベースにおいて為替影響の545億円だけを除くと約+22%の成長になるため、当社が目指す強いオーガニック成長というベースに加え、M&Aによる成長が順調に達成できていると考えています。

一方で、利益面は残念ながら前年と同水準にとどまりました。昨年来申し上げているアジア合弁事業100%化に伴う印紙税などの一時費用約50億円に加えて、中国での引当金32億円などの一過性費用が影響しており、原材料高騰にかかるマイナスを考慮すれば決して悪い数字ではないものの、改善の余地はまだまだあると考えています。

なお、当期利益はアジア合弁事業における49%分の利益流出がなくなったこともあり、非継続事業の貢献と併せて676億円に達し、前期比+50%を超える成長となりました。EPSは、新株発行もあって+7.4%の増加となりました。

4. 本日のサマリー(3):2022年通期予想

2022年度通期予想については、売上収益1兆2,000億円、営業利益1,150億円、前年に比べてそれぞれ約+20%、約+30%の伸びを見込んでいます。利益については、売上の伸びに加え、一過性要因がなくなることやマージンの改善を見込んでいるため、より高い伸びになっています。

年間配当金は、配当性向30%を目途にしているため、前期比2円増の11円を見込んでいます。

通期予想に関して、4点付け加えさせていただきます。

- 原材料動向については、今年の上期までは引き続き上昇傾向にあると想定しており、その中でマージンは第1四半期ではまだ2021年第4四半期に近い水準、ただし値上げの浸透などから第2四半期以降回復してくる想定です。2021年の第1四半期はそれまでの低い原材料費率の持ち越しの好影響があったため、その反動もあり2022年の第1四半期は増収減益、そして第2四半期以降に増収増益基調になることを見込んでいます。こうしたイメージを図示したのが、説明資料P29になります。

- Cromology社の買収に伴う影響ですが、説明資料P6で記載の通り、売上収益では1,000億円弱の貢献、利益率は買収に伴う無形資産償却や取引コストなどを含めないで7.5~8.5%程度を見込んでいますが、それらコスト控除後の連結の営業利益貢献は、初年度に約50億円程度となる見通しです。したがって、Cromology社を除く既存ビジネスにおいては、売上収益で1兆1,000億円強、営業利益で約1,100億円となるイメージです。あくまで目安としてご理解ください。

- 2021年10月に買収を発表したスロベニアのJUB社については、今回の通期予想に含めていません。また、2021年11月に発表した中国自動車部品事業の100%化は、既に連結済みであり、クロージング後は当期利益のみの貢献になりますが、やはり通期予想に含めていない点にご留意ください。いずれもクロージングに向けた準備は順調で、上期中のクロージングを見込んでいます。売上、収益にはプラスの要素であるものの、クロージング時期が明確でないため、今回の通期予想には含めていません。

- 日本事業への費用配賦についてですが、2020年までの当社開示では、本社費用は全て日本セグメントに加えており、2021年から調整項目として別にしました。国内各社はこれまでも、日本ペイントホールディングス(NPHD)との間で役務提供にかかる契約を締結していましたが、今般の日本ペイントコーポレートソリューションズ(NPCS)の発足に伴い、より厳格に国内事業向け費用と本社費用を分け、費用配分を見直すことでホールディングス機能を明確化するとともに、より見える化していく予定です。その過程において日本セグメントへの配賦費用が増加し、その分調整項目が減ることになると想定します。

5. 本日のサマリー(5):原材料市況・当社状況

原材料市況については、先ほど申し上げた通りです。

売上総利益率(粗利)では、前期比で4.3ポイント下がっているものの、前四半期比では0.8ポイント改善している点もご確認ください。

6. 第3四半期決算発表からの主なトピックス①

こちらも昨年お知らせした通りです。

2022年5月にはCromology社も含めた新しいセグメントに変更予定ですが、引き続き過年度との比較ができるよう開示には工夫したいと考えていますので、皆様からのフィードバックを継続的にお願いできれば幸いです。

7. 第3四半期決算発表からの主なトピックス②-(1)

2022年1月に実施した株式売出しについてご説明いたします。

新株の発行を伴わないにも関わらず、ローンチからプライシングまで株価が24%も下落することとなり、大変残念な結果となってしまいました。

当社の株式流動性は、1日の平均取引量が時価総額対比で0.1%程度と非常に低位にあり、機関投資家の皆様からは売買しにくいとの声があったことから、まずはその解消を一つの経営課題にしてきました。

同時に、株主様の中には金融機関を中心に政策保有株を縮減したいとの意向があり、当社・株主様双方の意向が一致したところで、今回の海外売出しという手法を通じて、(1)流動性の向上、(2)グローバルな投資家層の構築、(3)潜在的な追加売却懸念の払拭、を志向してきました。これらの課題解決に向けては、大きく前進することができたと考えています。

私としては、当社の持つ潜在的な成長力は引き続き非常に高いと考えており、収益改善への道筋を示すことと併せて、投資家の皆様との対話をより深めていくことに努めてまいりますので、引き続き、よろしくお願いいたします。

8. 第3四半期決算発表からの主なトピックス③

そうした中、当社のIRサイトへの外部評価が高まったことや(説明資料P11)、中国において当社ブランドへの評価を継続的にいただいている点(説明資料P12)は心強く感じています。

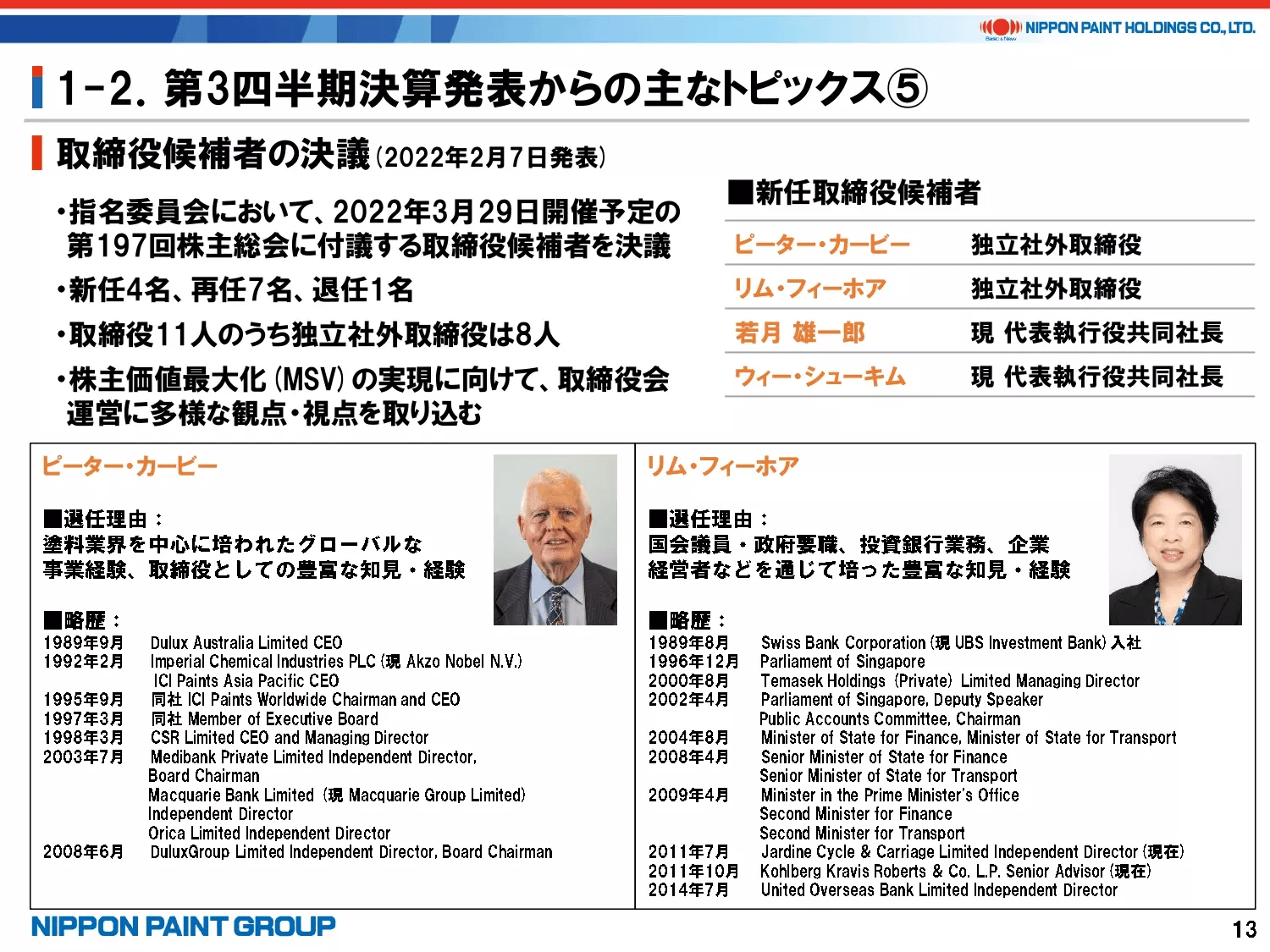

9. 第3四半期決算発表からの主なトピックス⑤

最後に、2022年3月末の株主総会における新任取締役候補者を発表していますので、ご確認ください。

昨年は、総会直後の4月に社長交代がありましたので、今回、共同社長であるウィー・シューキムと私が執行から取締役会に加わり、その上で新たに2名の素晴らしい社外取締役候補を立てることができました。ピーター・カービー氏は塗料業界における深い知見、リム・フィーホア氏は金融における深い知見、そして2名とも株主価値最大化(MSV)の実現に向けて、よりグローバルかつ多様な視点を取締役会に吹き込んでいただけるものと確信しています。

私からの説明は以上になります。なお、昨年3月に発表した中期経営計画の進捗については、3月半ばに別途ご報告を予定していますので、よろしくお願いいたします。ご静聴ありがとうございました。